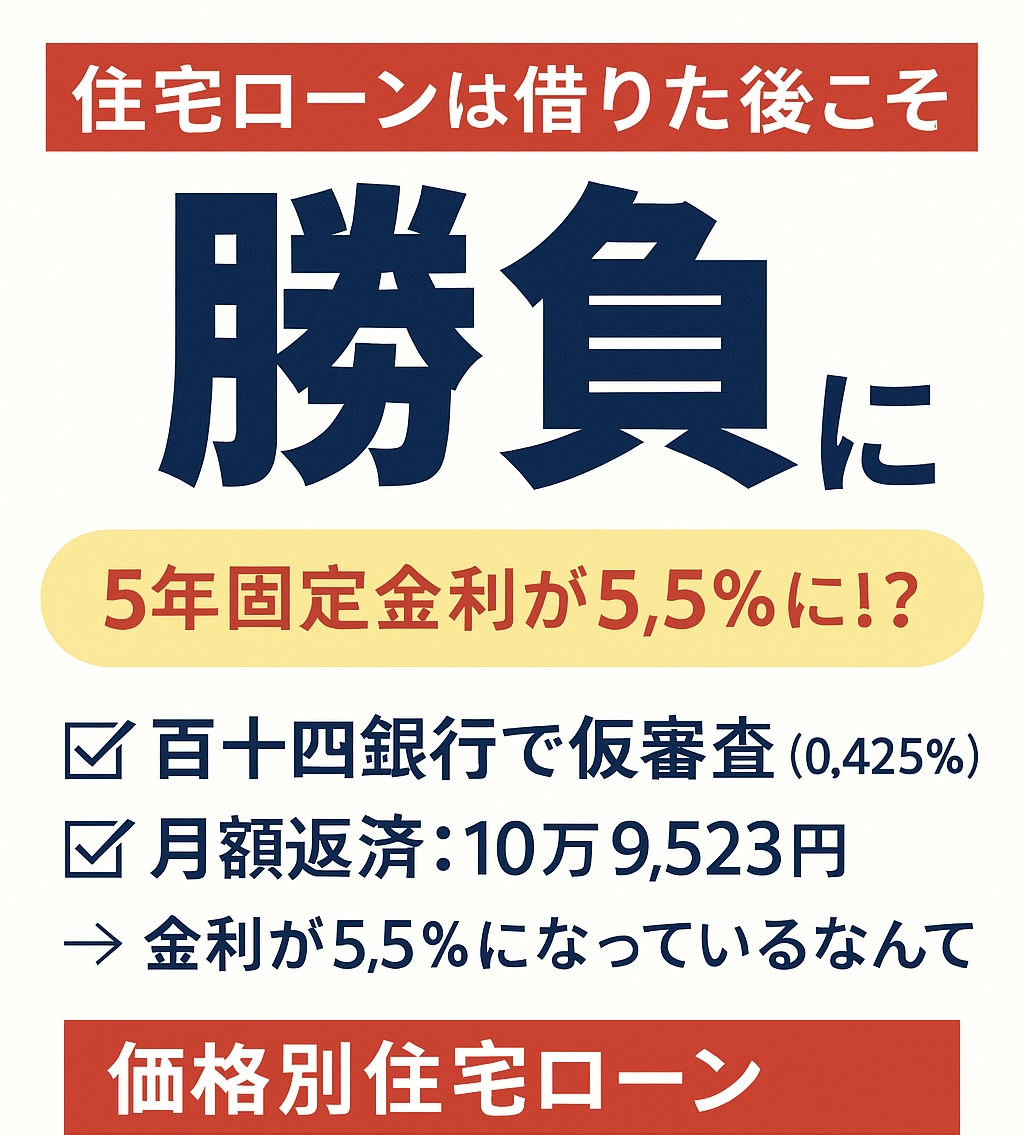

住宅ローンは借りた後こそ「勝負」

私は数年前、5年固定金利で住宅ローンを契約しました。

当時は金利も低く「0.8%くらいだったかな?」と安心していたんですが…

先日ふと気になって、久しぶりにローンの内容を確認してみたところ、金利が5.5%になっていたんです。

どうやら、5年固定の期間が終了して、自動で“店頭金利”に切り替わっていたようです。

正直、ゾッとしました。金利が5.5%になっているなんて、完全にノーマークでしたから。

公務員なら“最低金利”を狙える?

私は公務員ということもあり、「金利の見直し」について改めて調べてみました。

すると、職業の安定性が評価され、最優遇金利が通りやすいことがわかりました。

実際に「住宅本舗」で仮審査を申し込んだところ、こんな結果に。

仮審査結果(2025年5月時点)

1位:百十四銀行(変動0.425%)

・月額返済:107,906円

・総支払額:4,052万円

・利息:約245万円

→ 月10〜12万円希望の私にドンピシャ!

2位:みずほ銀行(変動0.525%)※現在ここに申請中!

・月額返済:109,523円

・総支払額:4,109万円

・利息:約304万円

→ 全国対応で使いやすい。安心感あり。

なぜ私は“5.5%”になっていたのか?

これは多くの人がハマりがちな罠です。

5年固定金利は「最初だけ安く、その後は店頭金利に上がる」という仕組みが多いんです。

知らず知らずのうちに、自動で5%超えの金利になっていた――

これは誰にでも起こり得る話です。

返済額の目安も要チェック!

たとえば住宅価格4,000万円を借りた場合の毎月返済額は、

- 金利1.0% → 月11.3万円

- 金利0.5% → 月10.4万円

金利だけで1万円以上変わることもあるので、見直さないと本当に損です。

まとめ:住宅ローンは「借りたあと」が本番

住宅ローンは契約したら終わりではなく、

定期的に「借り換え」や「金利の見直し」をすることが重要。

特に私のように公務員であれば、最低金利が適用される可能性も高いので、

ぜひ一度、シミュレーションだけでもしてみることをおすすめします!

\この記事が参考になったらシェアしてね!/

他の副業アイデアやお金の守り方も発信中です。

→ 他の副業記事を読む

コメント