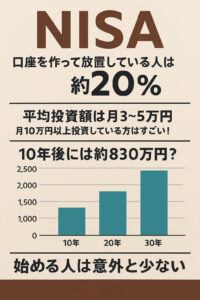

目次

【今日は、シリーズものではなくFIREについてです!

💡貯金額よりも“貯蓄率”が大事な理由

FIRE(早期リタイア)を目指すうえで「どれくらいの金額を貯めればいいか?」を考える人は多いですが、

実はもっと重要なのが「貯蓄率」です。

支出に対してどれだけの割合を貯蓄できているか──

この「貯蓄率」によって、リタイアまでの年数は驚くほど変わってきます。

📊リタイアまでの年数を左右する貯蓄率

以下の表は、投資リターンを5%と仮定した場合の「貯蓄率」と「リタイアまでにかかる年数」の関係を示したものです👇

| 貯蓄率 | リタイアまでの年数 |

|---|---|

| 5% | 66年 |

| 10% | 51年 |

| 20% | 37年 |

| 30% | 28年 |

| 40% | 22年 |

| 50% | 17年 |

| 60% | 12.5年 |

| 70% | 8.5年 |

| 80% | 5.5年 |

| 90% | 3年 |

つまり、収入の70%を貯蓄できれば10年以内にリタイアできるという計算になります。

FIREが「高年収向け」と思われがちなのは、この高貯蓄率の実現がカギになるからです。

🏡 どうすれば貯蓄率を上げられる?

✔ 固定費の見直し(スマホ、保険、サブスク)

✔ 車の維持費を削減(手放す or 軽自動車)

✔ 家計簿アプリで毎月の支出を“見える化”

✔ 転職 or 副業で収入アップ

大事なのは「年収を上げる」だけでなく「支出を減らす」視点です。

💬 一言メモ

ぼく自身も月の貯蓄率は60%〜70%を目標にしています!

固定費を徹底的に減らしつつ、副業で収入を増やせば、

一般的な公務員でもFIREの夢は現実的です🔥

✔ まとめ

・FIREを目指すには「年収」よりも「貯蓄率」がカギ

・貯蓄率70%で10年以内のリタイアも可能

・支出を見直して“資産形成のエンジン”を回そう!

・FIREを目指すには「年収」よりも「貯蓄率」がカギ

・貯蓄率70%で10年以内のリタイアも可能

・支出を見直して“資産形成のエンジン”を回そう!

次回は「iDeCoのメリットと落とし穴」について解説予定です📘

\この記事が参考になったらシェアしてね!/

他の副業アイデアやお金の守り方も発信中です。

→ 他の副業記事を読む

コメント