目次

住宅ローン減税って本当にお得?

「住宅ローン減税」という言葉をよく耳にするものの、

実際どれくらい控除されるのか、条件はどうなっているのか…

そんな疑問を感じたことはありませんか?

この制度は、年末の住宅ローン残高の0.7%〜1.0%を

最大13年間、所得税・住民税から控除してくれる仕組みです。

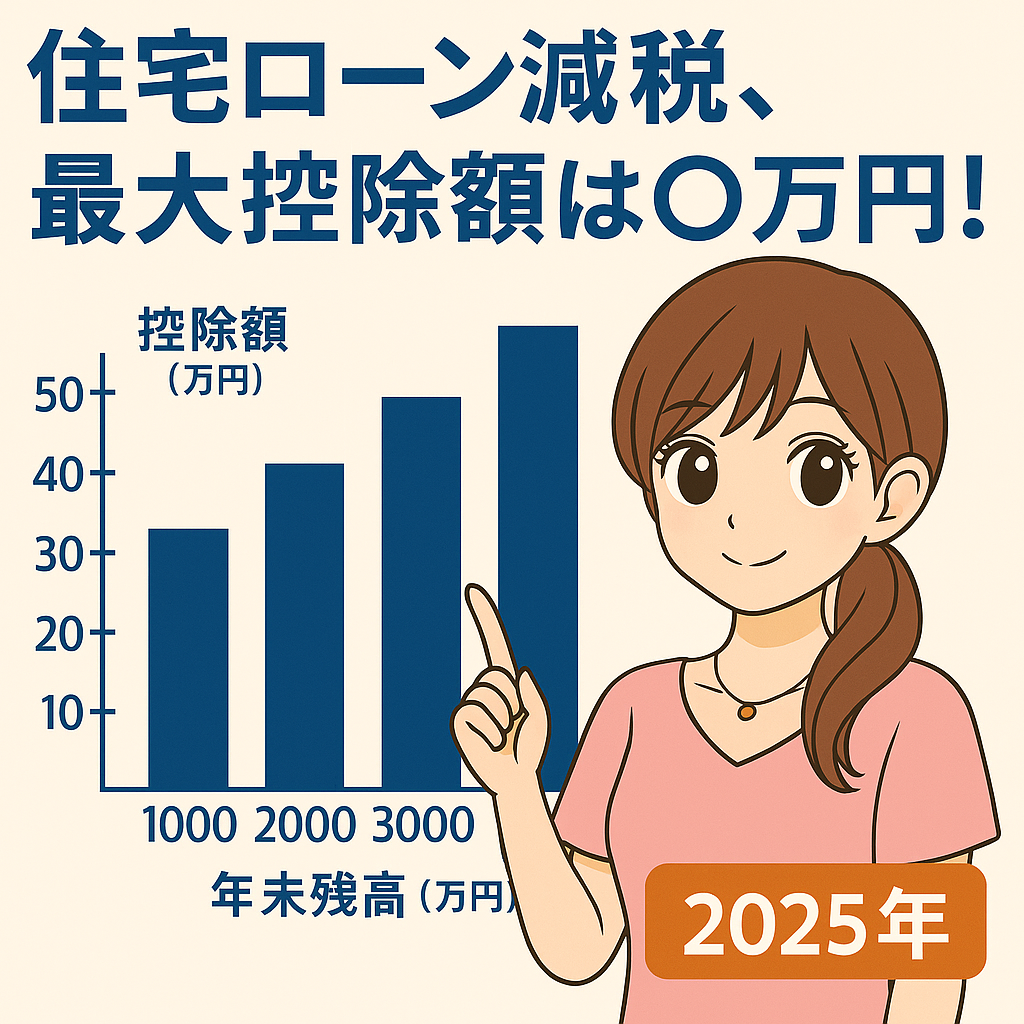

▶ 控除額はどのくらい?【シミュレーション表】

以下は、住宅ローンの年末残高に対して

どれくらいの控除が受けられるかを簡単にまとめた表です👇

| 年末残高(万円) | 控除額(万円) |

|---|---|

| 1000 | 10 |

| 2000 | 20 |

| 3000 | 30 |

| 4000 | 40 |

| 5000 | 50 |

※ 控除率は所得や物件によって異なるため、実際は0.7%または1.0%で計算されます。

▶ 対象者の条件は?

以下の条件を満たす必要があります👇

- 住宅ローンを利用してマイホームを取得している

- 物件の床面積が50㎡以上(中古は40㎡)

- 合計所得が2000万円以下

- 住み始めてから6ヶ月以内に申請する

▶ 控除を最大化するためのポイント

・「13年控除対象」になる物件を選ぶ(認定住宅など)

・繰上げ返済は慎重に! 控除額が減る可能性あり

・控除対象期間内の転職・副業も控除額に影響

▶ 実体験|筆者のケース

筆者は2020年に住宅を購入。

5年固定金利で借入し、当初の控除額は年30万円超。

ところが、2025年の固定金利更新時に金利が1.875%に急上昇💦

「繰上げ返済すべきか?」「今の控除はどうなる?」と迷う中で、

控除額と支払い総額を計算し、慎重にプランを見直しました。

▶ まとめ|ローン減税は“使い切る”のが鍵

✔ 控除は年末残高×0.7~1.0%

✔ 最大13年間の減税で100万円以上のメリットも

✔ 条件や控除率を把握して「最大限活用」しよう

✔ 最大13年間の減税で100万円以上のメリットも

✔ 条件や控除率を把握して「最大限活用」しよう

次回の第8弾は【ふるさと納税|返礼品×節税の最強活用術】をお届け予定🍖🧾

\この記事が参考になったらシェアしてね!/

他の副業アイデアやお金の守り方も発信中です。

→ 他の副業記事を読む

コメント