住宅ローンの見直しを始めようと思ったきっかけは、「金利が上がってるらしい」というニュースを見たことでした。

僕はもともと5年固定の金利で住宅ローンを組んでいましたが、その固定期間がもうすぐ終了。

調べてみると、当初の0.55%だった金利が、今後は1.875%に上がる予定だということがわかり…

「さすがに見直さないとやばいな」と思い、仮審査を出すことにしました。

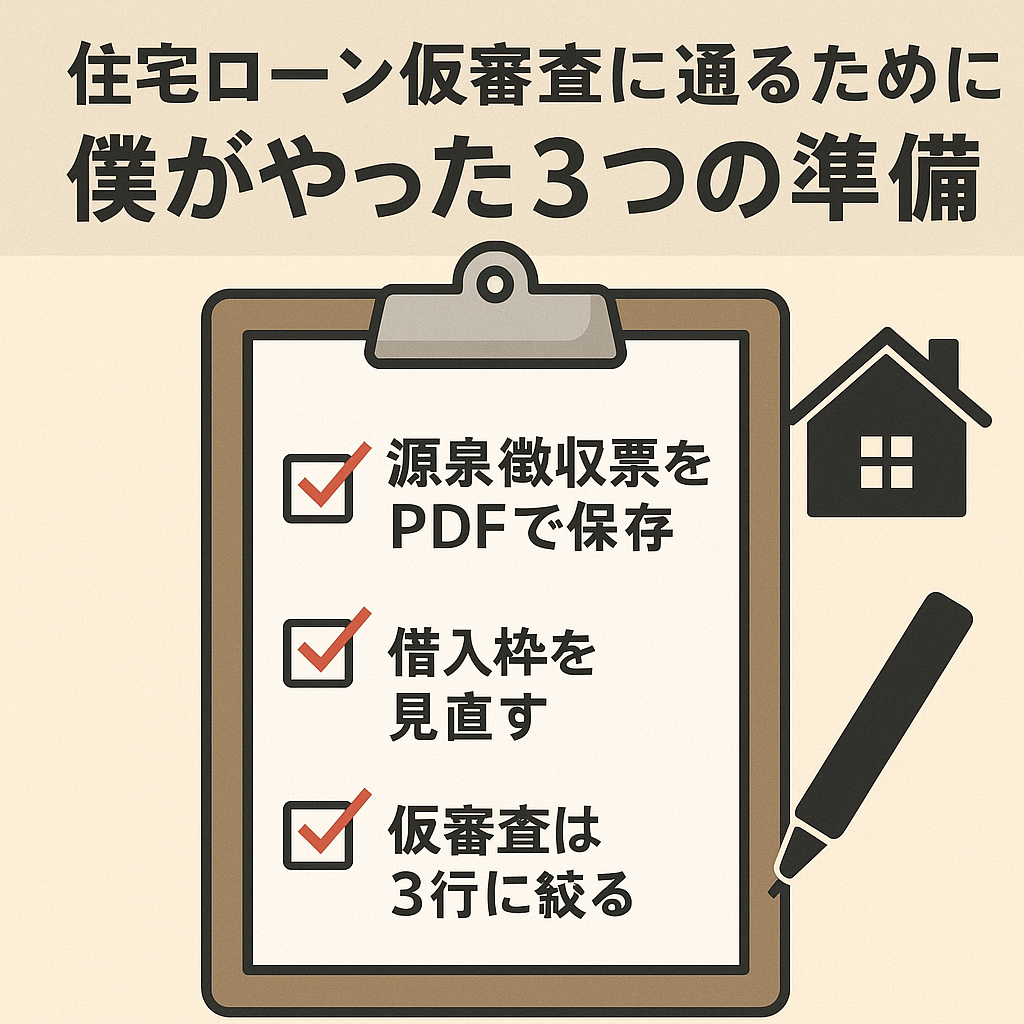

ここでは、公務員の僕が実際に仮審査を出す前にやっておいて良かった「3つの準備」をご紹介します。

1. 源泉徴収票などの書類をあらかじめPDFで保存しておいた

仮審査には、年収確認のために源泉徴収票の提出が必要になります。

公務員の場合は人事担当から取り寄せる必要があるので、時間がかかることも。

僕はもともと確定申告や家計管理のために、源泉徴収票をPDFで保存していたので、申請時にすぐ提出できました。

「あとで探す」のは意外と面倒なので、書類関係は前もって準備しておくのがおすすめです。

2. クレジットカードや借入枠を見直しておいた

住宅ローンの審査では、「信用情報」も確認されます。

僕の場合は、使っていないクレジットカードが2枚あったので解約しました。

また、キャッシング枠やショッピングリボの設定が残っていたカードもあり、それも0円に変更。

この辺りは、自分では「借金してないつもり」でも、審査上は「借入可能枠」としてカウントされることがあるので注意が必要です。

3. 仮審査を出す銀行は3行に絞った(みずほ・住信SBIネット・楽天)

やみくもに10行くらい出すのは逆効果。

「この人、どこでもいいから借りたいのかな?」と印象が悪くなることもあると聞いたので、僕は3行に絞って仮審査を出しました。

- みずほ銀行(メイン候補)

- 住信SBIネット銀行(ネット申請が楽)

- 楽天銀行(ポイント還元が魅力)

それぞれの「金利・手数料・団信(がん保障など)」の条件を比較表にまとめてから申請したので、頭の中も整理されてスムーズでした。

比較した3つの銀行の条件

実際に僕が仮審査を出した3行(みずほ銀行・住信SBIネット銀行・楽天銀行)について、主な条件を表にまとめました。

| 銀行名 | 金利(変動) | 事務手数料 | 団信の内容 | 補足 |

|---|---|---|---|---|

| みずほ銀行 | 0.375%(変動) | 33,000円(税込) | がん保障50%(選択可) | メガバンクならではの安心感 |

| 住信SBIネット銀行 | 0.298%(ネット専用プラン) | 借入額の2.2% | 全疾病保障(無料付帯) | ネットで完結、団信の充実度◎ |

| 楽天銀行 | 0.317%(2025年5月時点) | 借入額の2.2% | がん100%保障団信(無料) | 楽天ポイントが貯まる・使える |

まとめ

住宅ローンの仮審査って、「とりあえず出してみる」よりも、準備をしてから動くほうが確実だなと実感しました。

書類を探す手間、カード整理、銀行選び。

どれも後回しにすると面倒なので、少しずつでも進めておくと安心です。

公務員のように、勤務先は安定していても、審査では意外と細かい部分が見られるので、事前のひと手間が審査通過の鍵になるかもしれません。

\この記事が参考になったらシェアしてね!/

他の副業アイデアやお金の守り方も発信中です。

→ 他の副業記事を読む

コメント