✅ NISA制度の違いをカンタン比較

| 制度名 | 年間投資枠 | 運用期間 | 特徴 |

|---|---|---|---|

| つみたてNISA(〜2023) | 40万円 | 20年間 | 長期積立・分散投資 |

| 新NISA(2024〜) | つみたて:120万円 成長投資:240万円 |

無期限 | 2階建て構造で柔軟性◎ |

💭 公務員がつみたてNISAと新NISAを併用できる?

いいえ、2024年からは新NISAに完全移行。併用はできません。

ただし、旧つみたてNISAで積み立てた資産はそのまま20年間非課税で運用できます。

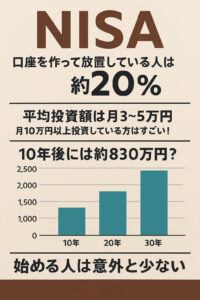

📊 積立額シミュレーション(利回り5%・20年間)

| 年間積立額 | 20年後の想定資産 |

|---|---|

| 40万円(旧つみたて) | 約1,320,000円 |

| 120万円(新NISA) | 約3,960,000円 |

💡 公務員が新NISAを選ぶべき3つの理由

- 安定収入で長期積立と相性抜群

- 非課税枠が最大1,800万円(生涯)

- 職場への届け出不要で誰でも始めやすい

🔚 まとめ|これからは「新NISA」一択!

ポイントまとめ

・つみたてNISAは新規終了

・新NISAは柔軟性・非課税枠ともに優秀

・長期・安定志向の公務員にこそフィット

・早めに非課税枠を使い切る戦略がカギ

・つみたてNISAは新規終了

・新NISAは柔軟性・非課税枠ともに優秀

・長期・安定志向の公務員にこそフィット

・早めに非課税枠を使い切る戦略がカギ

次回の第10弾は「FP不要!家計簿なしで年間100万円貯める習慣術」を解説予定📘💡

\この記事が参考になったらシェアしてね!/

他の副業アイデアやお金の守り方も発信中です。

→ 他の副業記事を読む

コメント